ここで、ストーリーが見え易いように、モナコ観光の経営状況を見ておきたい。これについては、実は、入手できた資料がわずかしかなく、裁判でも苦労させられた。なぜなら、日向農協が所有している資料を提供しなかったからである。代表訴訟の原告として請求したが、日向農協からは、「存在しない」という理由で、提供がなかった。

その「存在しない」と言われたものは、以下の通りである。

次に示す①~⑥の条件変更もしくは融資(代位弁済含む)に係わる日向農業協同組合本店審査会及び金融総務委員会議事録と融資関係書類一式

①平成15年10月8日「条件変更申請書」決済

②平成16年7月2日2420万円繰上償還

③平成19年11月15日モナコ観光7200万円追加融資

④平成20年12月10日ひょっとこ苑7200万円融資

⑤平成21年5月29日ひょっとこ苑敷地モナコ観光からひょっとこ苑へ所有権移転

⑥平成21年6月4日日本政策金融公庫へ6742万円代位弁済

前述の通り、長埜金融担当理事は、平成16年9月9日理事会において「モナコ観光についても、要領に則って、順序よく処理されている。通常5000万円を超える案件については、本店の審査会を開催し、そこで組合長以下、各部長により可否を諮る。1億円以上は、金融総務委員会に諮り、理事会で審議し決定するということで段階を踏んで決定する。」と述べている。

ということは、モナコ観光に対する与信審査は、基本的にすべて本店審査会で行なわれている。また、融資関係書類一式の中には、通常、財務諸表はもちろん、直近の残高試算表、資金繰り表、名寄せ帳などが含まれている。

しかし、日向農協は、資料請求した私にそれらが「存在しない」と言ってきた。

安倍晋三が、桜を見る会前夜祭の請求書も領収書も一切「存在しない」と言うのと同じで、真っ赤なウソである。金融機関が、融資関係書類一式なしに審査することはありえないし、それを保管していないこともあり得ない。

なぜ、日向農協が資料を提供しなかったのか?その理由は、経営が危機的状況にありながら不正に融資したことがバレルからである。

さらに、私は、控訴審でも日向農協に以下の資料を請求したが、拒絶された。

- モナコ観光の「3か年分(平成18~20年)の財務諸表」

- 「平成21年3月残高試算表(月次決算書)」

- 平成20年12月10日ひょっとこ苑7200万円融資の際にモナコ観光が提出していた「資金繰り計画」

- 「平成21年4月3日開催理事会議事録」

これについては、控訴審では、一審で不正融資だと認定された平成20年12月10日ひょっとこ苑7200万円融資について、被告が証拠として提出してきた理事会資料があり、私は、その理事会資料が一部捏造だとわかったので、資料の基になった根拠資料を求めたのだった。なぜ、日向農協が資料を提供しなかったのか?その理由は、平成21年4月3日理事会資料が捏造だからである。

前置きが長くなったが、以上の理由で、モナコ観光の経営資料が少ししかない。その少しの資料だけで、説明しなければならないことを前もってご了承願いたい。

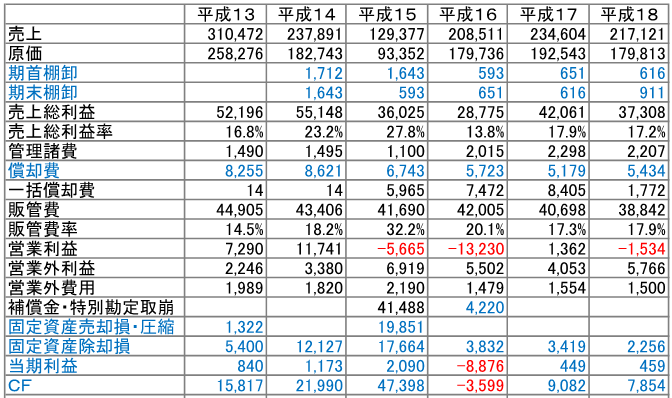

財務諸表については、平成13年損益計算書、平成14~18年損益計算書及び貸借対照表がある。この貴重な資料を分析した表が以下の「決算書分析(単位:万円)」である。

なぜ私がこの「決算書分析」を作成したのか?目的は、年度ごとの比較をする、キャッシュフロー(現金収支)を見る、経営上の問題点を見つける、ことである。そのため、通常の決算書数字を分析することによって、キャッシュフロー、借入残高、設備投資額、実質キャッシュフロー、不明金である「現預金-計算キャッシュフロー残高」等を独自に算出した。

まず、上半分の損益計算書であるが、平成13年まで30億円を超えていた売上が、平成14年から、財光寺店閉鎖と競争激化により7億円以上減少している。また、営業利益ベースでは、平成15年から赤字に転落、平成16年の1億3000万円を超える赤字は、一時的に原価率が上昇したことが理由である。この営業利益で一定以上の黒字を確保できていないという点は、収益構造としては危険性が高いことを意味している。

平成15年は、補償金4億1488万円が計上されている。また、キャッシュフロー(営業収支ベース)は、平成16年に3599万円の赤字になったが、17年9082万円、18年7854万円の黒字になっている。

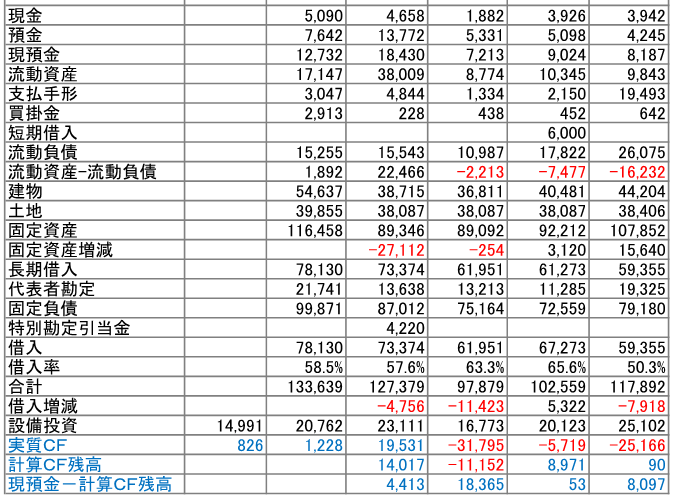

下半分の貸借対照表及び実質キャッシュフローを見ると、問題点がリアルになってくる。

まず、流動資産から流動負債を差し引いた値は、基本的にプラスであることが、健康上のわかり易い目安だが、平成16年△2213万円、17年△7477万円、18年△1億6232万円と悪化している。簡単に言うと、資金繰りが苦しくなっていることを意味する。短期的に支払わなければならない流動負債を支払うことができない状態である。

基本的に、借入金の大きさ、借入率の高さ、年平均2億円を超える設備投資などが、特徴である。その点を考慮すると、営業利益の低さは最大の問題点と言えるだろう。営業利益が少なければ、返済と投資の原資がないからである。

その問題点を最も反映しているのが、実質キャッシュフローである。4億円以上の補償金が入金された平成15年こそプラス1億9531万円だが、その後は、△3億1795万円、△5719万円、△2億5166万円と大幅なマイナスとなっている。実質キャッシュフローとは、営業収支ベースのキャッシュフローから借入金の返済及び設備投資額を差し引いた本来のキャッシュフローとなる。したがって、計算上は、実質キャッシュフローが事実を反映する数字である。

そして、計算キャッシュフロー残高とは、計算によって求められる事実上の現預金残高となる。

ここで、現預金残高を見てみると、1億2732万円、1億8430万円、7213万円、9024万円、8187万円となっている。庶民のわれわれには大金なので感覚がなく、「ふーん」と思ってしまうが、月の運転資金という経営的観点では、平成16年以降は半月分程度にしかならず、逼迫した状態と言える。また、平成18年の支払手形残高1億9493万円が突出しており、既に経営の変調が見て取れる。

最下段の「現預金-計算CF残高」を説明しておくと、現預金の中に、出所の不明なお金が含まれていることを示している。本来は、現預金残高と計算CF残高が一致しないといけないが、差額(出所の不明なお金)がある訳だ。

中でも、平成16年の1億8365万円が大きいが、実は、国から入金された補償金がほぼ同額会計上に計上されていない。何か普通でない会計処理をしたものと推測する。

これらの不穏な数字の原因を考えた時、平成15年と16年に、会社分と個人分合計して、約7億円の補償金が入金されたことに行き当たる。これが逆に経営をおかしくしたきっかけになったのではないかと考えられる。

尚、この「決算書分析」は、損益計算書と貸借対照表の数字だけで算出しているので、内訳や詳細については無視している。その点、算出結果は、正しい数字ではあるが、必ずしも実態を正確に反映しているものではない。ご理解いただきたい。

ところで、分析表の下から4行目に「設備投資」額の表示がある。これは、平成15年11月26日に、長埜美々津支店長、M金融共済部長、K課長が福田社長と繰上償還について面談した際に、福田社長が「曽根店改装に3億円必要なので繰上げには応じられない。」と言ったことから、私は、本当に3億円の投資があったかどうかを算出した結果である。

算出した方法は、平成14年から15年の固定資産増減は2億7112万円の減少であり、損益計算から判明する平成15年の固定資産減少額は、6743+5965+19851+17664=5億223万円なので、つまり、設備投資がなければ5億223万円減少しているところ、実際は2億7112万円の減少だから、差引き2億3111万円の固定資産投資があったことを示している。したがって、「曽根店改装に3億円」は事実より約7000万円大きいことになる。

実は、私が、その旨準備書面で説明すると、被告らの訴訟代理人が、「決算書分析が固定資産のみで行なわれ、いわゆる流動資産が評価されていない点は、疑問である。(中略)7000万円の金額が、いわゆる流動資産等に充てられた可能性が考慮されていない。」と反論してきた。

この的外れの反論には驚いたが、私は、固定資産ベースの金額の増減、すなわち設備投資額を算出した訳だから、流動資産の増減はまったく関係ない別の話である。

会計知識がないことを暴露しているようなものである。

裁判の中では、争点と関係が深い訳ではなかったので、私は、議論が拡散しないようにそれ以上の主張を控えた。