担保を巡るやりとり

私が、裁判所に行って、第一原告裁判の資料を閲覧した時、その時点で気づいたおかしな点がいくつかあった。そのひとつが、担保評価であった。どう考えても日向農協の評価額は高かった。

そして、日向農協は、2億円の繰上償還をしなくてよくなった理由を、「担保が充足した」からだとし、理事会にもその旨説明していた。理事会議事録には、繰り返しその旨のコメントが登場する。

ピックアップすると次のようになる。

平成16年6月2日理事会、長埜金融担当理事「モナコ観光への融資についての経過等を説明し、順調な償還の中であるが、追加で担保を徴求し、現在の残高からみて約2000万円の担保不足については、2000万円以上の繰上償還をすることで対応したい旨を述べる。」

平成16年9月6日モナコ観光融資関係会議、長埜金融担当理事「6月2日現在の貸付残高4億2315万円、担保評価額4億359万円、担保不足額1950万円だったが不足分は移転補償金で一括償還している。」

福良参事「当初の担保不足について「補償金はあてにならないのではないか。」という意見もあった。理事会審議の時点以上に追加担保を徴求している。」「2番抵当であったが、担保の不足額のみ償還することとしたものである。」「「補償金がでてもあてにならない。」「担保が必要だ」という意見が多数であった。担保の問題ではなかったのか。」

長埜金融担当理事「4億8000万円の融資は、補償金の問題ではなく、担保不足の面に問題があった。担保が充足したので不足分を補填し、融資条件変更したことを理事会に報告しなかったことは執行部のミスであったことをお詫びしたい。」

平成16年9月9日理事会、福良参事「それを基に担保不足である2000万円については、7月2日に入れてもらい、担保内にとどまった。」

平成19年11月6日理事会、福良監事「当初の担保評価よりも今回の担保評価は下げており厳密になされていると感じる。」、「以前の話ばかり出ており、議論がずれている。若干担保不足気味ではあるが、当時の組合長まで決済を受けて実行していた。平成16年の理事会で、このことは理事会に附議しなければならなかったのではないかと問題になり、その時は既に非常勤となっていた池田金五郎理事が謝罪をした。私はそこで解決していると思っている。担保は足りているとの認識からこの問題はスタートしていると思う。それ以前の話をしたら難しくなるのではないだろうか。」

これらのコメントからわかることは、平成16年の2億円の繰上償還を猶予した根拠として、担保不足額を充足したこと。また、平成19年11月の追加融資の検討においても、担保が充足していることが融資決定の有力な理由となっていること。リスク管理において、日向農協が重視しているのは担保であり、その考えの中心は、福良公一元組合長(現JA宮崎中央会会長)であるということである。

日向農協担保評価額と一般基準試算額との差

私は、一般基準に基づいて、独自に評価額を算出してみることにした。裁判所で資料を閲覧した後、平成29年9月28日、まず、市役所に行って、平成14,16,19,20年度の固定資産税路線価を調査した。

固定資産税路線価とは、一般に言われる「路線価」ではなく、固定資産税を算出する基準となる路線価のことである。これに対して、一般に言われる「路線価」は、相続税を算出する基準とされている。(目安として、相続税路線価:固定資産税路線価=時価の80%:時価の70%と言われている。)市役所に行くと、毎年度改訂される路線価の路線地図が備えられていた。

私は、市役所で調べたい路線の地図の写真を撮り、路線番号を控え、それに基づいた各年度の路線価を市役所の職員に教えてもらった。その結果、平成14,16,19,20年度の5箇所の路線価がそれぞれわかった。

さて、それでは、日向農協の担保評価額と私が試算した一般基準試算額を紹介する。紹介するのは、日向農協が2億円ではなく、2420万円だけ繰上償還した平成16年6月、7200万円の追加融資をした平成19年11月、平成20年12月である。

上記の通り、日向農協は「担保が充足した」としていた。ところが、私が試算してみると、充足どころか、大幅な担保不足であった。その要因は、資産自体の評価額の違いと根抵当権先順位額の扱いの違いにあった。

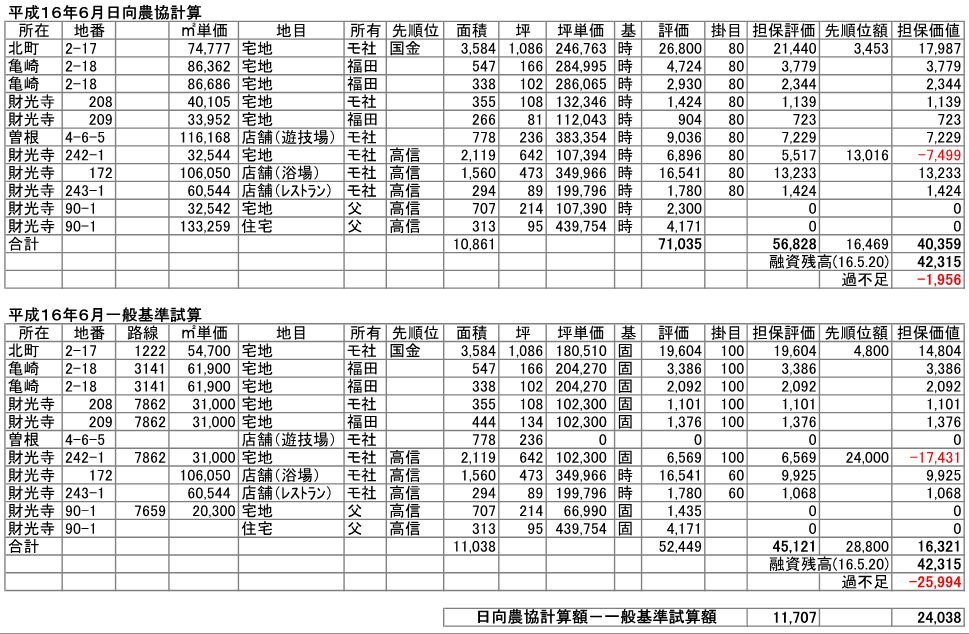

掲載した表に基づいて説明する。まず、平成16年6月の表を見てみる。

右から3列目「担保評価」欄を比較すると、日向農協5億6828万円、一般基準4億5121万円、差額1億1707万円。ここから根抵当権先順位額を差し引くが、日向農協は債権の現在高、一般基準は極度額を差し引く。その結果、右端の「担保価値」欄を比較すると、日向農協4億359万円、一般基準1億6321万円、差額2億4038万円。

この時、日向農協のモナコ観光融資残高は4億2315万円だから、日向農協の計算では1956万円の担保不足、一般基準の計算では2億5994万円の担保不足となる。

この時、実際には、日向農協は2420万円を繰上償還させ、1956万円の担保不足は解消したとした。しかし、融資条件の繰上償還額は2億円だった。つまり、仮に2億円繰上償還させたとしても、一般基準の計算では5994万円の担保不足だった。

この大きな差額を目にした時、私は、一瞬何が起こったのかわからなかった。具体的な理由を見つけると、おおよそ3つの理由があった。ひとつは、日向農協の評価は、時価に基づいていたが、その時価が異様に高かったし、担保評価を時価の80%という高い率で見ていた。しかし実際は、ご存知のように、土地の価格は下がり続けていた。

二つ目が、日向農協は、店舗を取得価格の80%で評価していたが、一般基準では60%である。さらに、日向農協は、借地の上の建物を普通に80%の掛目(曽根店舗の場合7229万円)で評価していた。しかし、金融機関が貸出に際して建物を評価する場合、借地の上の建物は評価ゼロが普通である。同じ金融機関でありながら、通常ゼロ評価の物件を、日向農協が7229万円で評価することの根拠がわからない。

三つ目は、根抵当権先順位額の扱いである。どちらが正しいかというよりは、リスク管理の問題である。日向農協の債権の現在高を採用すると、仮に、他の金融機関からモナコ観光が極度額の範囲内で追加融資を受けた時は、日向農協はたちまち担保不足になる。つまり、管理できないリスクを抱えるという結果になる。

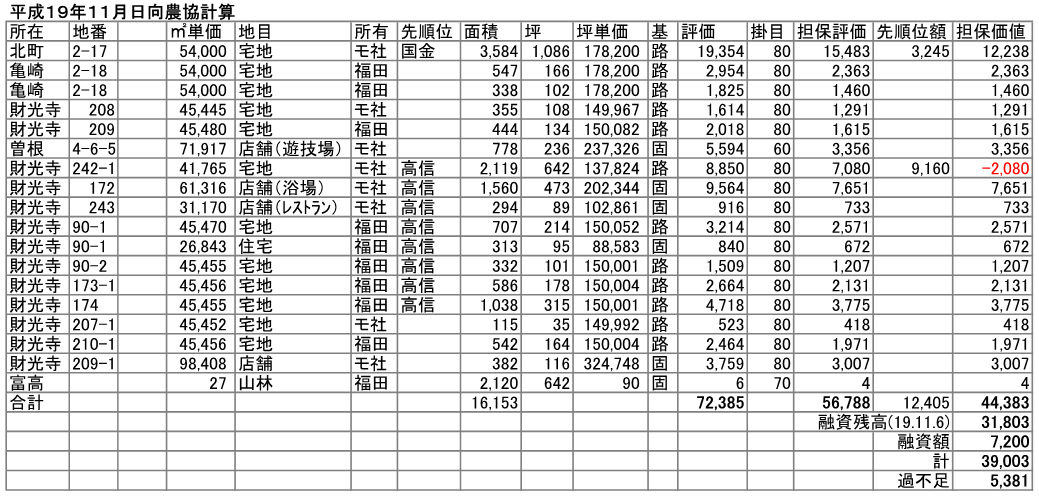

平成19年11月を見てみよう。

「担保評価」欄を比較すると、日向農協5億6788万円、一般基準4億8739万円、差額8049万円。ここから根抵当権先順位額を差し引くが、日向農協は債権の現在高、一般基準は極度額を差し引く。

その結果、右端の「担保価値」欄を比較すると、日向農協4億4383万円、一般基準1億9939万円、差額2億4444万円。平成16年6月同様、2億4000万円を超える差額が生じた。

この時、日向農協の貸付残高と追加融資額7200万円を合計すると3億9003万円だから、日向農協の計算では5381万円の担保余力、一般基準の計算では1億9063万円の担保不足だった。

因みに、「日向農業協同組合担保評価基準」は、既に平成19年6月11日から導入されており、控除すべき先順位額を根抵当権設定額とすることが規定で決まっていた。したがって、根抵当権設定額ではなく残債務額としているのは、規定に反する誤りである。

それから、平成16年6月と平成19年11月では、日向農協の評価額自体も変わっている。ひとつが、担保物件の数である。平成19年11月は表の行数が増えているように、担保物件が増えた。しかし、物件の評価額は、平成16年6月7億1035万円、平成19年11月7億2385万円とわずかしか増えていない。これは、平成16年6月が時価で見ていたのに対して、平成19年11月は路線価もしくは固定資産評価額で見ているからである。

言い換えると、平成16年6月がいかに高い評価額で見ていたかを示している。

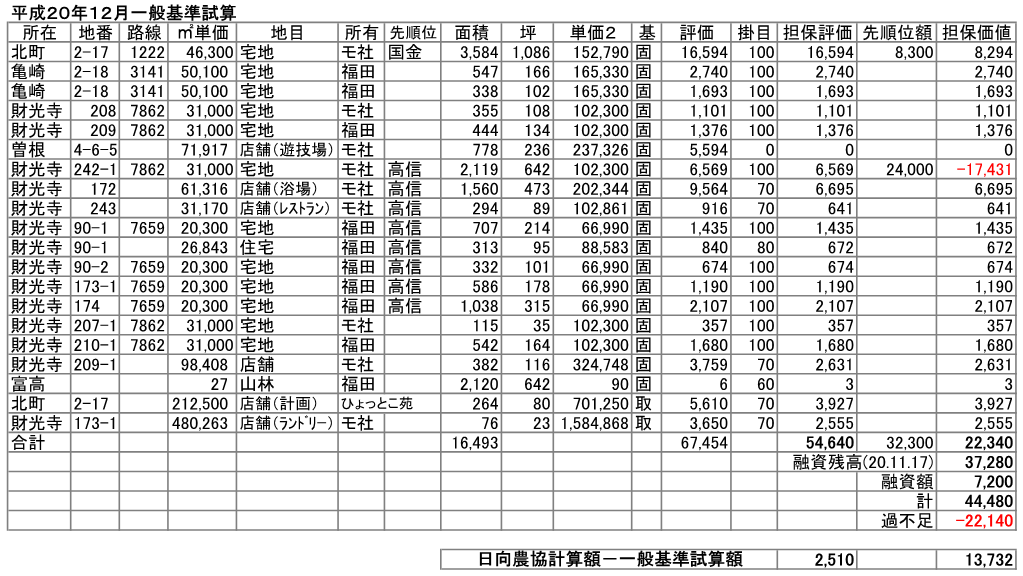

さて、モナコ観光が不渡りを出した平成21年4月30日のわずか140日前に7200万円を融資した平成20年12月はどうだったのかも見てみよう。

「担保評価」欄を比較すると、日向農協5億7151万円、一般基準5億4640万円、差額2510万円。明らかに差が小さくなっている。ここから根抵当権先順位額を差し引くが、日向農協は依然として債権の現在高、一般基準は極度額を差し引く。その結果、右端の「担保価値」欄を比較すると、日向農協3億6073万円、一般基準2億2340万円、差額1億3732万円。

平成20年12月の場合、日向農協と一般基準の差が問題ではなく、ご覧の通り、日向農協の計算額自体が8407万円の担保不足でありながら目をつぶって貸し付けたということである。理事会では、話題にすらしていないので、やはり資料を配付していなかったからである。

担保評価はかさ上げされたのか?

私は、日向農協計算額と一般規準試算結果を比較した時、日向農協の担保評価は意図的、恣意的なかさ上げではないかと考えた。その理由の第一は、当初2億円の繰上償還が条件だったものを2420万円で「担保が充足した」としたことが、余りに予定調和的だと感じたからである。

金融機関として、根拠のない時価で評価すること、借地の上の建物を、つまり処分不可能な建物を取得価格の80%で評価すること、根抵当権先順位額に債権の現在高を用いること、いずれもリスク管理の観点から考えれば不合理である。

金融機関がリスク管理上あえて不合理な基準を採用する理由は、貸出の拡大を優先するための過剰な担保評価以外には考えられない。これが、私が行き着いた結論だった。

前年の平成15年10月美々津支店が算出していた担保不足額は1億7983万である。それが、平成16年6月に1956万円と計算された。減少した1億6027万円には、合理的理由、具体的な根拠がない。これが担保のかさ上げではなくて何だろうか?

日向農協が2億円ではなく、2420万円だけ繰上償還した平成16年6月15日、福良参事と長埜金融担当理事がモナコ観光福田社長と会い、2000万円以上の繰上償還を提案し、合意した。そして、モナコ観光は、平成16年7月2日、2420万円繰上償還した。

この一連の過程を振り返った時、だれかが恣意的に操作した以外には考えられない。そして、それを主導したのは、福良公一JA宮崎中央会会長だったのではないだろうか?

裁判の中では、被告らは、私の試算が私独自の基準であり、担保評価のかさ上げはしていないと主張していたが、日向農協の計算額が正しい根拠についての説明は一切なかった。